Bueno y no es INOCENTADA, pero uno explicando meses atrás el efecto del impacto de la TABLA DEL SUBSIDIO PARA EL EMPLEO para el año 2014 al tener rangos con menor entrega por dicho concepto y en publicación del 26/12/2013 señala el siguiente articulo que viene a “CORREGIR” dicho detalle y la homologa a como la hemos tenido ya por algunos años observemos;

Artículo 1.12. Los contribuyentes que perciban ingresos de los previstos en el primer párrafo o la fracción I del artículo 94 de la Ley del Impuesto sobre la Renta, excepto los percibidos por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos por separación, en lugar de aplicar la tabla contenida en el Artículo Décimo del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos, se expide la Ley del Impuesto sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa Única, y la Ley del Impuesto a los Depósitos en Efectivo, publicado en el Diario Oficial de la Federación el 11 de diciembre de 2013, podrán aplicar la siguiente:

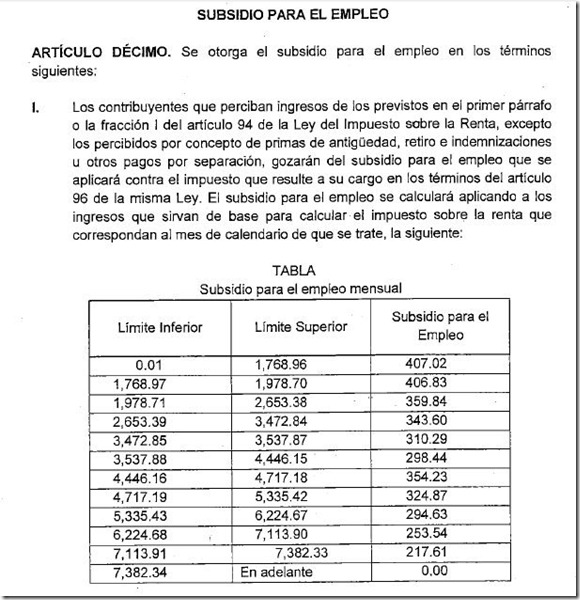

Alguien se preguntará y como estaba la TABLA para 2014 aquí se las muestro:

Y en que me IMPACTABA usar esta TABLA, a bien si los salarios pagados mensual iniciaban desde 1,978.71 a 4446.15 pagabas menos a los trabajadores de diferencias desde 45 A 84 pesos, que sin duda generarian molestias, observemos el siguiente comparativo y la diferencia que arroja:

En el año 2013 al trabajador se le entrega 4,151.48, de aplicarse la tabla tal cual de la REFORMA FISCAL 2014 se le entregaría 4,067.46, que serían $84.02 menos.

Entonces aplicarás la del DECRETO DE REFORMAS o la del DECRETO DE BENEFICIOS del 26/12/2013, o explicamos con manzanitas.

Atento a los comentarios.

Miguel Chamlaty

9 Comentarios