en el método de pago, Comprobantes fiscales. Iniciará 15/07/2016")

en el método de pago, Comprobantes fiscales. Iniciará 15/07/2016")

Ante la diversidad de detalles y requisitos en materia de expedición de comprobantes fiscales, se ha tenido una serie de facilidades, siendo las más sobresalientes con relación al régimen fiscal, domicilio y forma en que se realizó el pago, siendo esta última una que genero muchas molestias y situaciones entre los emisores y receptores, mas cuando se tuvo lo de los famosos 4 últimos dígitos, pues bien en la 2da modificación a la RMF del 6 de mayo, se presentan las excepciones a la facilidad de aplicar el N/A en los comprobantes fiscales.

Observemos la regla con esta excepción a la facilidad;

Cumplimiento de requisitos en la expedición de comprobantes fiscales

2.7.1.32. Para los efectos del artículo 29-A, fracciones I y VII, inciso c) del CFF, los contribuyentes podrán incorporar en los CFDI que expidan, la expresión NA o cualquier otra análoga, en lugar de los siguientes requisitos:

I. Régimen fiscal en que tributen conforme a la Ley del ISR.

II. Domicilio del local o establecimiento en el que se expidan los comprobantes fiscales.

III. Forma en que se realizó el pago.

Los contribuyentes podrán señalar en los apartados designados para incorporar los requisitos previstos en las fracciones anteriores, la información con la que cuenten al momento de expedir los comprobantes respectivos.

La facilidad prevista en la fracción III de esta regla no será aplicable en los casos siguientes:

a) En las operaciones a que se refiere la regla 3.3.1.37. (Pagos en cajeros automáticos mediante el envío de claves a teléfonos móviles)

b) En los actos y operaciones que establece el artículo 32 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita y; (RESTRICCIONES EN PAGOS EN EFECTIVO)

c) Cuando la contraprestación se pague en una sola exhibición en el momento en el que se expida el CFDI o haya sido pagada antes de la expedición del mismo.

Tratándose de los supuestos previstos en los incisos antes señalados, los contribuyentes deberán consignar en el CFDI la clave correspondiente a la forma de pago, de conformidad con el catálogo publicado en el Portal del SAT.

CFF 29-A, Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita 32, 33, RMF 2016 3.3.1.37.

Por lo que corresponde a los incisos a y b, me quedan muy claro lo referido, pero el inciso c) posiblemente empiecen las inquietudes, ya que el N/A podrá seguir aplicándose en los supuestos que no caigan en dicha situación, es decir, emites comprobantes pero te lo pagaran en cierto plazo en el futuro desconociendo la forma de pago, en dicho claro el N/A seguirá aplicando, pero seguramente generará inquietudes de contribuyentes que desearán desde la emisión que les señales la forma de pago desde la emisión siendo que no sabe la forma en que lo pagará.

Conforme el anexo 20 tenemos las opciones, que prácticamente es libre;

No confundir con el siguiente punto en el comprobante; esquema que al día de hoy sigue general muchas inquietudes y por ello en la versión 3.3 nuevamente vuelve a modificar, y que en breve será modificado en anexo 20 en varios detalles;

Mientras en el anexo 24 señala en MÉTODO DE PAGO las opciones siguientes que desde luego podemos usar, no como claves, si no como texto en la factura electrónica, aunque la regla señala clave, reiterando es texto libre, alguien le pondrá las claves siguientes y el cliente no lo acepte y quiera ver texto que diga expresamente la forma de pago;

Y el CFF señala en el inciso c de la fracción VII del artículo 29-A

Señalar la forma en que se realizó el pago, ya sea en efectivo, transferencias electrónicas de fondos, cheques nominativos o tarjetas de débito, de crédito, de servicio o las denominadas monederos electrónicos que autorice el Servicio de Administración Tributaria.

Recordemos que la 2da modificación a la RM 2015 se le señalo 30 días naturales posteriores a su publicación para entrar en vigor ello se cumple el 5 de junio de 2016.

Ya estaremos compartiendo los problemas prácticos que se susciten, aclarando que oficialmente el SAT no ha señalado las claves a utilizar en esta cuestión, pero consideramos que pudieran ser las anteriores, por lo que pudieran surgir ampliaciones sobre este tema.

Miguel Chamlaty

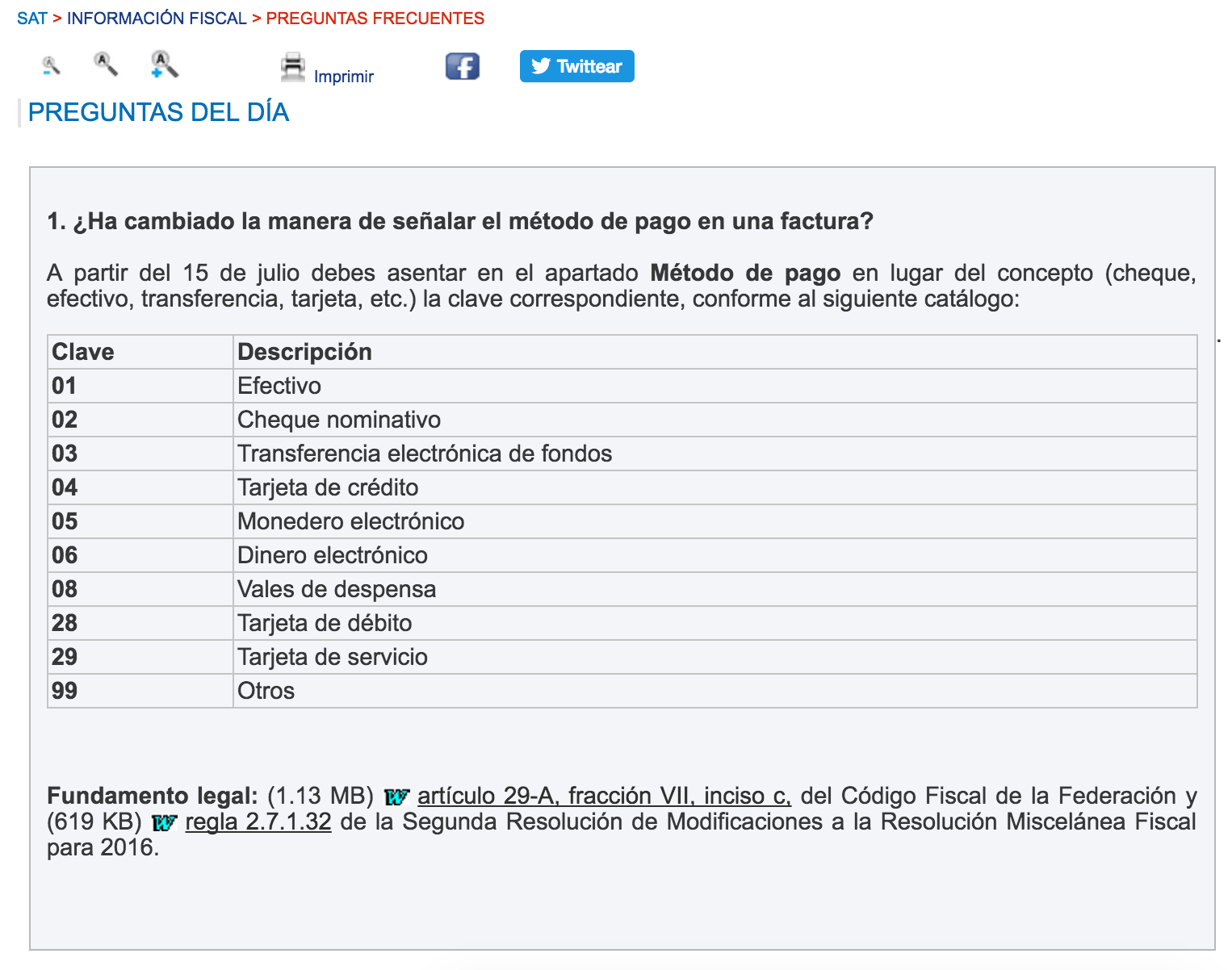

Con fecha 3 de junio de 2016, el SAT en su canal de youtube, da charla sobre cambios en la facturación electrónica y aclara sobre la FORMA EN QUE SE REALIZÓ EL PAGO e indica que publicará el catálogo y señalará la fecha del inicio de su uso.

Con fecha 3 de junio de 2016, liberan el catálogo especifico para COMPROBANTES FISCALES, SEÑALANDO que iniciará el 15 de julio 2016.

Descarga lo anterior de la liga siguiente;

http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Documents/Catalogo_FormasdePago.pdf

Y en preguntas frecuentes señalan lo siguiente con fecha 14 de junio;

Con fecha 14 de julio surge la 3ra modificación a la RMF con novedades sobre el tema;

Y siguen las aclaraciones al USO DE LAS CLAVES DE MÉTODO DE PAGO, actualizado al 15 DE JULIO pueden observar ese ajuste en una nueva liga del catálogo;

http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Documents/CatalogodeFormasdePago.pdf

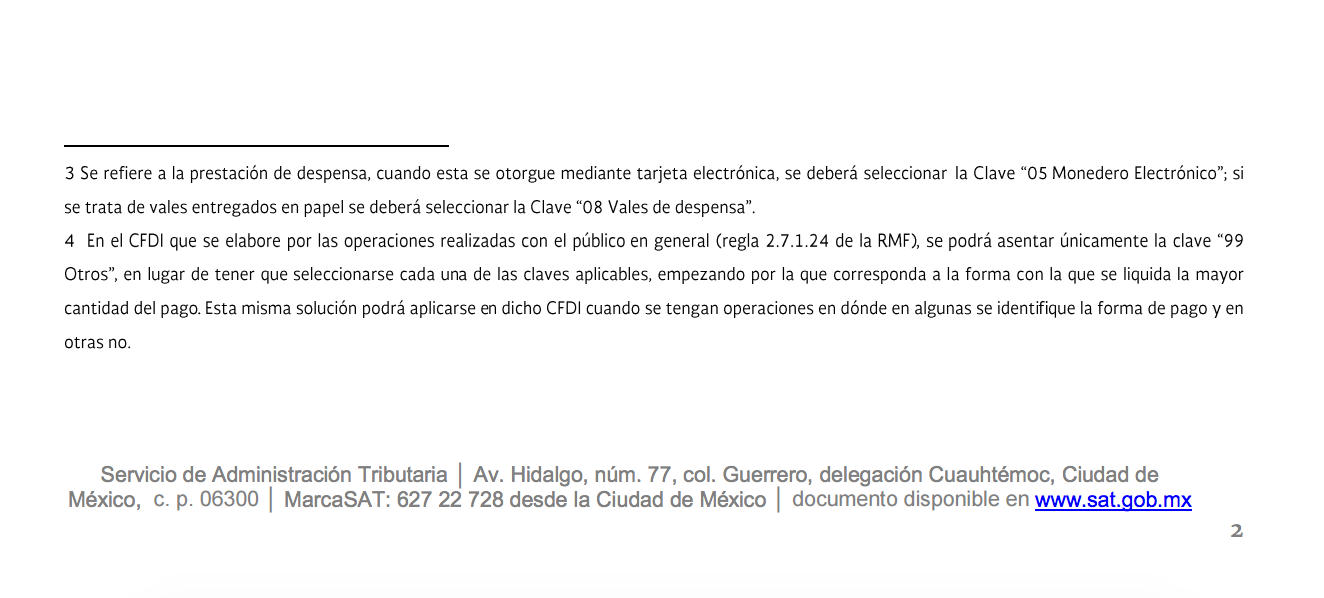

Aquí las nuevas aclaraciones del uso de las claves, referidas al uso del VALES DE DESPENSA, MONEDERO ELECTRÓNICO Y AL USO DE OTROS EN CFDI PÚBLICO EN GENERAL ;

21 Comentarios