ACTUALIZACIÓN POR RM 2017 SOBRE EL TEMA DEL AVISO DE «MIS CUENTAS»

Los supuestos del uso de «MIS CUENTAS» se mantienen prácticamente bajo las mismas condiciones y a efecto de no saturar los sistemas del SAT, deciden señalar que los que hubieren presentado aviso ya no será necesario presentarlo por lo que corresponde al año 2017, es decir, no confundir con ninguna prórroga para hacerlo durante el año 2017, debieron presentar dicho aviso en el año 2016, no habiendo hasta el momento prórroga, otro detalle será en todo caso tratar de ejercer alguna forma de espontaneidad, que ya será en su caso controversia legal, el transitorio señala lo siguiente;

Décimo Primero. El aviso presentado durante el ejercicio fiscal 2016 por los contribuyentes a que se refiere la regla 2.8.1.19., de la RMF vigente hasta el 31 de diciembre de 2016, mediante el cual ejercieron la opción para utilizar “Mis cuentas” seguirá vigente para el ejercicio fiscal 2017.

Si alguien me pregunta pero y si lo presento, mi respuesta es simple, SOMOS LIBRES DE PRESENTAR LOS AVISOS QUE DESEEMOS Y SIGO REITERANDO ES UN SIMPLE AVISO, NO NECESITAS NINGUNA RESPUESTA O AUTORIZACIÓN, YA EN SU MOMENTO LA AUTORIDAD EJERCERÁ FACULTADES Y DECIDIRÁ QUE EJERCISTE DICHA OPCIÓN DE MANERA CORRECTA O NO.

Lo siguiente es la publicación original;

Sobre el tema de «MIS CUENTAS» hemos abordado varios detalles, quienes pueden optar, que si hay tope de ingresos para su uso, que el aviso, que como se registran, en fin una diversidad de cuestionantes, de los cuales han surgido infinidad de criterios, pues bien en la 3ra modificación a la RM 2016 de fecha 14 de julio de 2016 sufre cambios la regla 2.8.1.5 y con ello, ponen sobre la mesa y limitando el USO DE MIS CUENTAS, al señalar que podrán optar las personas físicas que no hubieren rebasado 4 millones de pesos de ingresos en base al ejercicio inmediato anterior, situación que como lo señalabamos en ocasiones anteriores, la regla no establecía dicho limite por lo que las personas físicas sin importar ingresos podrían ejercerlo y con ello no sujetarse a los detalles sobre los xmls y su envío. observemos la regla comparativamente;

“Mis cuentas”

2.8.1.5. Para los efectos del artículo 28, fracción III del CFF, los contribuyentes del RIF deberán ingresar a la aplicación electrónica “Mis cuentas”, disponible a través del Portal del SAT, para lo cual deberán utilizar su clave en el RFC y Contraseña. Los demás contribuyentes personas físicas y las Asociaciones Religiosas del Título III de la Ley del ISR podrán optar por utilizar la aplicación de referencia.

EL PÁRRAFO ANTERIOR SE MODIFICA EN LA 3RA MODIFICACIÓN A LA RM 2016 DE FECHA 14 DE JULIO DE 2016 PARA QUEDAR DE LA SIGUIENTE MANERA;

Para los efectos del artículo 28, fracción III del CFF, los contribuyentes del RIF deberán ingresar a la aplicación electrónica “Mis cuentas”, disponible a través del Portal del SAT, para lo cual deberán utilizar su clave en el RFC y Contraseña. Los contribuyentes personas físicas que hubieren percibido en el ejercicio inmediato anterior ingresos en una cantidad igual o menor a $4´000,000.00 (cuatro millones de pesos 00/100 M.N.) o que se inscriban en el RFC, en el ejercicio 2016 y estimen que sus ingresos no rebasarán la citada cantidad, así como las Asociaciones Religiosas del Título III de la Ley del ISR podrán optar por utilizar la aplicación de referencia.

Una vez que se haya ingresado a la aplicación, los contribuyentes capturarán los datos correspondientes a sus ingresos y gastos, teniendo la opción de emitir los comprobantes fiscales respectivos en la misma aplicación. Los ingresos y gastos amparados por un CFDI, se registrarán de forma automática en la citada aplicación, por lo que únicamente deberán capturarse aquéllos que no se encuentren sustentados en dichos comprobantes.

EL PÁRRAFO ANTERIOR SE MODIFICA EN LA 3RA MODIFICACIÓN A LA RM 2016 DE FECHA 14 DE JULIO DE 2016 PARA QUEDAR DE LA SIGUIENTE MANERA;

Una vez que se haya ingresado a la aplicación, los contribuyentes capturarán los datos correspondientes a sus ingresos y gastos, teniendo la opción de emitir los comprobantes fiscales respectivos en la misma aplicación. Los ingresos y gastos amparados por un CFDI, se considerarán registrados de forma automática en la citada aplicación, por lo que únicamente deberán capturarse aquéllos que no se encuentren sustentados en dichos comprobantes.

En dicha aplicación podrán consultarse tanto la relación de ingresos y gastos capturados, así como los comprobantes fiscales emitidos por este y otros medios.

EL PÁRRAFO SIGUIENTE SE DEROGA EN LA 3RA MODIFICACIÓN A LA RM 2016 DE FECHA 14 DE JULIO DE 2016.

Los contribuyentes que presenten sus registros de ingresos y gastos bajo este esquema, podrán utilizar dicha información a efecto de realizar la presentación de su declaración.

CFF 28

Así los detalles con esta situación de ejercer «MIS CUENTAS» limitando a las personas físicas relación a la redacción anterior de la regla en comento y aclarando lo que en su momento igual generó las confusiones con la redacción de la regla 2.8.1.19 que se adicionó en la 2da modificación a la RM 2016.

Y claro es necesario ajustar lo relativo al AVISO para ampliarlo, señalando como fecha máxima para su presentación el 31 de diciembre de 2016 acorde al transitorio siguiente de la 3ra modificación a la RM 2016;

Sexto. Los contribuyentes a que se refiere la regla 2.8.1.19., podrán ejercer la opción de utilizar “Mis cuentas” a más tardar el 31 de diciembre de 2016, con efectos a partir del 1 de enero de 2016, siempre y cuando la autoridad no haya requerido la presentación de su contabilidad electrónica que se debió haber enviado mediante el Portal del SAT.

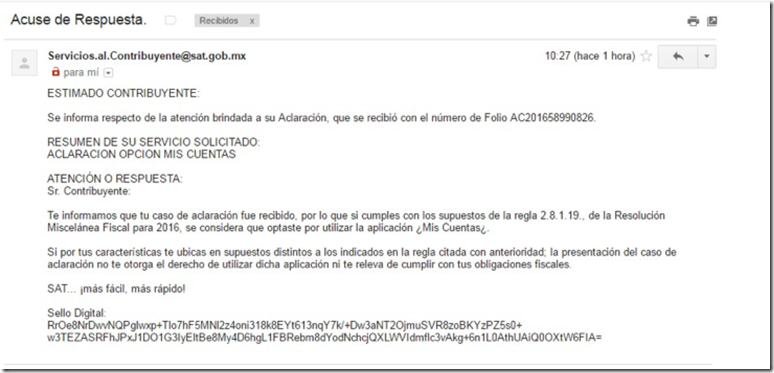

Y recordemos la respuesta «masiva» que están dando al presentar dicho aviso;

Atento a sus comentarios.

Miguel Chamlaty

EVENTOS A TU PROPIO RITMO vía online, disponibles las 24 horas;

Y aquí en video comentario sobre este tema;

4 Comentarios