Los contribuyentes que al realizar su declaración anual determinen un ISR A CARGO pueden decidir acceder a pagarlo en parcialidades ante la autoridad fiscal y así no desembolsar de manera directa el monto de golpe, algunas instituciones bancarias activan el pago de impuestos a meses sin intereses con pago con tarjeta de crédito, la cual es mucho mejor que la que ofrece la autoridad al no contemplar intereses ya que la opción directa con el SAT si tiene intereses aunado a que de ser incumplido con los pagos nos pueden requerir todo el monto pendiente.

Interesante opción el realizar el pago en parcialidades de no contarse con el flujo de manera directa y no tener problemas con el SAT, que en la imagen inicial compartida podremos observar que por 100,000.00 tendrá un costo de financiamiento de 3,177.00, lo cual es bastante accesible si lo comparamos con tasas de créditos bancarios.

Observemos la regla que la regula;

Opción de pago en parcialidades del ISR anual de las personas físicas

3.17.4. Para los efectos del artículo 150, primer párrafo de la Ley del ISR, los contribuyentes que deban presentar declaración anual por dicha contribución, podrán efectuar el pago hasta en seis parcialidades, mensuales y sucesivas, siempre que dicha declaración la presenten dentro del plazo establecido por el precepto mencionado. Las parcialidades se calcularán y pagarán conforme a lo siguiente:

I.-La primera parcialidad será la cantidad que resulte de dividir el monto total del adeudo, entre el número de parcialidades que el contribuyente haya elegido, sin que dicho número exceda de seis, y ella deberá cubrirse al presentarse la declaración anual de conformidad con la sección 2.8.5.

Las posteriores parcialidades se cubrirán durante cada uno de los siguientes meses de calendario, utilizando para ello exclusivamente los FCF que obtendrán al momento de presentar la declaración, en los cuales se señalará el número de parcialidad que corresponde cubrir y que deberá pagarse a más tardar el día que señale la vigencia de cada formato de pago.

Los pagos realizados se aplicarán siempre a la parcialidad más antigua pendiente de cubrir. La última parcialidad deberá cubrirse a más tardar en el mes de septiembre de 2018.

II.-Para calcular el importe de la segunda y siguientes parcialidades, se considerará lo siguiente:

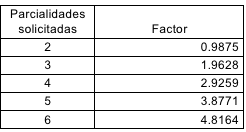

Al importe total a cargo, se le disminuirá la primera parcialidad y el resultado obtenido se dividirá entre el factor que corresponda al número total de parcialidades elegidas, de acuerdo al siguiente cuadro.

El monto de la parcialidad obtenida incluye el financiamiento por el plazo elegido para el pago.

El adeudo podrá cubrirse totalmente de manera anticipada, sin que deban pagarse las cantidades por concepto de financiamiento de las parcialidades restantes.

III. En caso de que no se pague alguna parcialidad dentro del plazo señalado en la fracción I, los contribuyentes estarán obligados a pagar recargos por falta de pago oportuno. Para determinar la cantidad a pagar de la parcialidad no cubierta en conjunto con los recargos, se seguirá el siguiente procedimiento:

Se multiplicará el número de meses de atraso por el factor de 0.0147; al resultado de esta multiplicación se le sumará la unidad y, por último, el importe así obtenido se multiplicará por la cantidad que se obtenga conforme a lo previsto en la fracción II de esta regla. El resultado será la cantidad a pagar correspondiente a la parcialidad atrasada.

El FCF con el cálculo señalado anteriormente, se obtendrá a través del siguiente procedimiento:

a) Ingresar al Portal del SAT, a la opción Trámites.

b) Seleccionar la opción “Buzón tributario”.

c) La pantalla mostrará “Acceso por contraseña” donde deberá ingresar la clave en el RFC y la contraseña, o bien a través de la e.firma portable.

d) Seleccionar del apartado de “Consultas” la opción “Adeudos fiscales”.

e) Dar clic sobre la opción “Pago en parcialidades ISR anual PF”, el sistema mostrará los formatos para pago correspondiente a la parcialidad o parcialidades atrasadas.

Los contribuyentes que se acojan a lo establecido en la presente regla, no estarán obligados a garantizar el interés fiscal

La opción establecida en esta regla quedará sin efectos y las autoridades fiscales requerirán el pago inmediato del crédito fiscal, cuando el mismo no se haya cubierto en su totalidad a más tardar en el mes de septiembre de 2018.

La autoridad nos ofrece un simulador para conocer como quedarían los pagos acorde a las parcialidades seleccionadas, clic en la siguiente liga;

http://www.sat.gob.mx/Adeudos_Fiscales/Paginas/sim03/sim03.htm

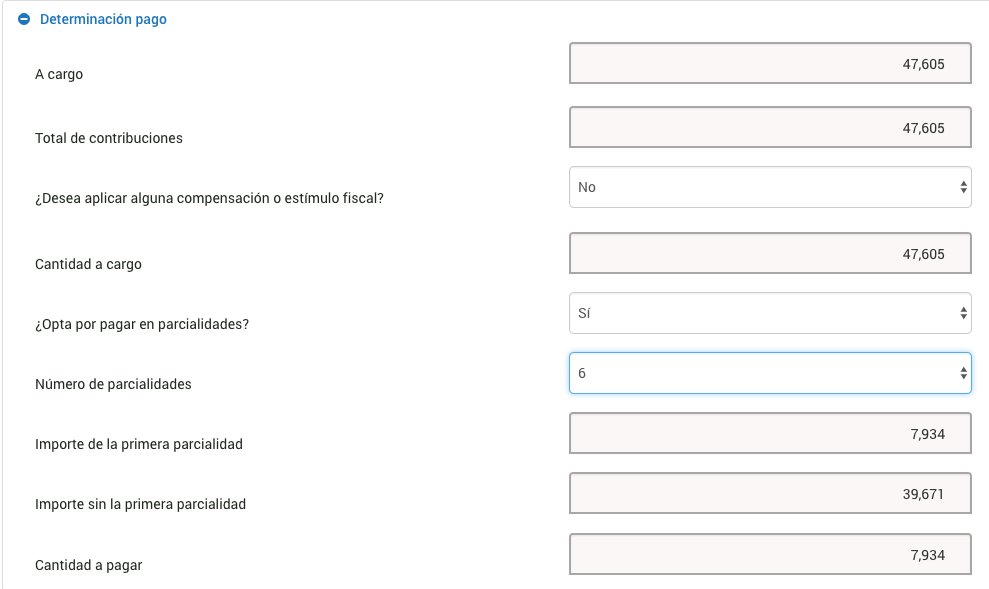

Y en la declaración anual se nos refleja de la siguiente manera;

Y nos arrojará los formatos de pago o bien bajarlos desde el buzón tributario.

Es importante considerar que derivado de la prórroga al 15 de mayo, las fechas igual de las parcialidades se corren, por ende el último pago podría ser hasta el 15 de octubre 2018.

A PAGAR LOS IMPUESTOS.

Miguel Chamlaty