Puntos finos del Régimen Simplificado de Confianza para Personas Físicas 2022

El pasado 8 de septiembre de 2021 el Ejecutivo Federal a través de la Secretaría de Hacienda y Crédito Público (SHCP), presentó ante el Congreso de la Unión la propuesta de paquete económico para el ejercicio 2022, el cual tiene un alto impacto sobre las medidas recaudatorias y de fiscalización.

Dentro del cúmulo de propuestas, incorporan al Régimen Simplificado de Confianza (RESICO), mismo que ha sido aprobado recientemente por la Cámara de Diputados y de Senadores por lo que únicamente falta su publicación en el Diario Oficial de la Federación (DOF). A continuación enlistaremos los puntos finos del nuevo RESICO para personas físicas:

- Es un Régimen opcional para personas físicas que realicen únicamente actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes cuyos ingresos totales no excedan de $3,500,000 pesos en el ejercicio (incluyendo ingresos por: Salarios e intereses)

Regulado en la Sección IV, del Título IV, de la LISR.

-

- En el caso de que inicien operaciones deberán estimar que sus ingresos no excederán dicha cantidad.

- En el caso de incumplimiento de obligaciones fiscales establecidas en el artículo 113-G, LISR: NO se podrá volver a tributar en éste Régimen (por ejemplo: Percibir ingresos sin emitir CFDI’s).

- En el caso de exceder de la cantidad: Se tendrá que tributar en otro régimen a partir del mes siguiente en que los ingresos excedieron, sin embargo SI se podría volver a tributar en éste Régimen, siempre y cuando hayan estado al corriente en el cumplimiento de sus obligaciones fiscales (pendiente esperar las reglas de carácter general).

2. La acumulación de sus ingresos y deducción de las erogaciones ocurrirá hasta que estos se perciban y se paguen, es decir flujo de efectivo.

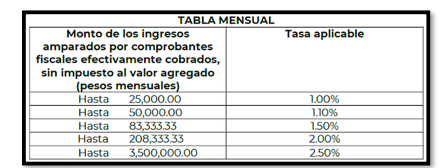

3. Se establecen tasas impositivas mínimas que se aplicarán directamente al monto de los ingresos cobrados amparados en los CFDI (sin incluir el IVA) conforme la siguiente tabla MENSUAL:

NOTAS:

No podrán aplicar deducciones pues tendrán el beneficio antes indicado.

-

- Verificar la correcta emisión de CFDI en los campos: “Forma de pago” y en su caso, los complementos de pago (REP).

- No olvidar que en materia de IVA, sí tendrían que estar atentos con los gastos para efectos del acreditamiento y disminuir el pago de dicho impuesto trasladado, en su caso.

4.- En materia de pagos provisionales, deberán presentar y/o pagar de forma mensual a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago. Y en materia de la declaración anual se presentará en el mes de abril.

Serán sujetos de retención de ISR por pagos de personas morales del 1.25% (inferior al 10% de servicios profesionales del Régimen General).

-

- Quienes se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras y que sus ingresos no excedan de $900,000 pesos efectivamente cobrados, NO pagarán ISR (por actividades AGAPE), se entenderá

-

-

- En el caso de que excedan dicho monto, pagarán el ISR conforme éste Régimen, cumpliendo los demás requisitos y en los términos que determine el SAT mediante reglas de carácter general.

- Se considera que se dedican exclusivamente a AGAPE cuando el total de sus ingresos representan el 100% por estas actividades.

-

-

- Quienes se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras y que sus ingresos no excedan de $900,000 pesos efectivamente cobrados, NO pagarán ISR (por actividades AGAPE), se entenderá

5. Se contará con la precarga de la información contenida en los CFDI.

-

-

-

- Interesante cuestión dado que se preveé en la plataforma que asigne el SAT mediante reglas de carácter general contará con la precarga de la información contenida en los CFDI.

- La tecnología con la que cuenta el SAT hoy en día es muy elevada, tanto que bajo mi opinión muy personal podría amarrar todo mediante la forma de pago que se plasme en dichos CFDI tipo Ingreso o bien, en los Complementos de Pago (REP).

-

-

6.Se establecen tasas impositivas mínimas que se aplicarán directamente al monto de los ingresos cobrados amparados en los CFDI (sin incluir el IVA) conforme la siguiente tabla ANUAL:

NOTA: Podrán disminuir a la cantidad que resulte, el ISR pagado en las declaraciones pagadas y en su caso, las retenciones.

7.- Deberán cumplir con las siguientes obligaciones y requisitos:

-

- Solicitar su inscripción al RFC.

- Contar con firma electrónica y buzón tributario activo.

- Contar con CFDI por la totalidad de sus ingresos efectivamente cobrados.

- Obtener y conservar CFDI que amparen gastos e inversiones.

- Expedir y entregar a sus clientes CFDI por las operaciones que realicen con los mismos.

- En el supuesto donde un cliente no solicite el CFDI se deberá emitir un comprobante global conforme las reglas de carácter general que emita el SAT y únicamente podrá ser cancelado en el mes en que se emitió.

- Sugiero vigilar la correcta emisión de los CFDI para efectos de evitar contingencias con la autoridad fiscal, por ejemplo: Restricciones de CSD por la emisión o simulaciones en materia de defraudación fiscal.

- Presentar pagos provisionales y declaración anual, en las fechas y la forma como mencionamos en los puntos anteriores.

- Encontrarse al corriente en el cumplimiento de sus obligaciones fiscales (conforme el artículo 32-D, CFF).

- No encontrarse en el listado de contribuyentes publicados por el SAT (conforme el artículo 69-B, cuarto párrafo, CFF).

- No aplicar conjuntamente beneficios o estímulos fiscales.

7.-No podrán tributar en éste Régimen:

- Sean socios, accionistas o integrantes de personas morales o cuando sean partes relacionadas en los términos del artículo 90 de la LISR.

-

- Sean residentes en el extranjero que tengan uno o varios establecimientos permanentes en el país.

- Si perciben ingresos sujetos a Regímenes Fiscales Preferentes (REFIPRES).

- Perciban ingresos a que se refieren las fracciones III, IV, V y VI, del artículo 94 de la LISR (es decir: miembros de consejos directivos, de Administración, entre otros, servicios personales independientes, actividades empresariales vía asimilados, etc.)

9. ¿Qué sucederá con el Régimen de Incorporación Fiscal (RIF) para 2022?

- Se derogará a partir del 1 de enero de 2022, sin embargo, se tendrán 2 escenarios:

- Los contribuyentes que iniciaron a tributar en el RIF a partir del 1 de septiembre de 2021 ya NO podrán optar por pagar en dicho Régimen y a partir del 1 de enero de 2022 únicamente tendrán las siguientes opciones de tributación:

- Actividades Empresariales.

- RESICO (opcional).

- Los contribuyentes que estuvieron tributando en el RIF hasta el 31 de agosto de 2021 o desde antes, SI podrán optar por seguir tributando en dicho Régimen durante el plazo de permanencia que les falte para tributar en el mismo. En éste último caso, se deberá presentar un aviso ante el SAT a más tardar el 31 de enero 2022 para manifestar expresamente que se desea continuar en dicho Régimen (pendiente mediante Reglas de la RMF).

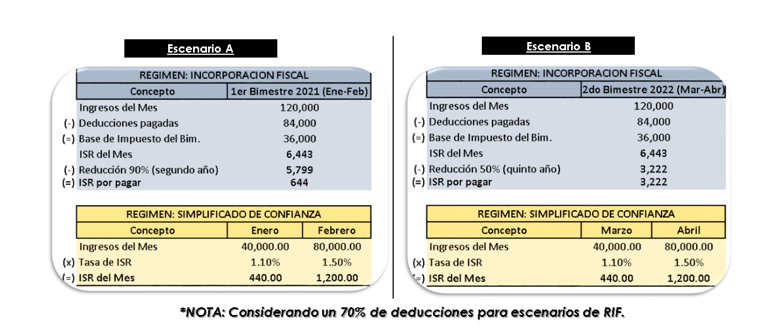

10. En materia de ISR, ¿cuál Régimen me conviene más: RIF o RESICO?

Antes de realizar los cálculos de ISR, se deben considerar diversos factores, por ejemplo: elaborar proyecciones de ingresos, analizar, estudios de indicadores financieros básicos (por ejemplo: rentabilidad, endeudamiento, entre otros), así como analizar los márgenes de utilidad de la empresa; prácticamente evaluar la Contabilidad del negocio antes de los aspectos fiscales. Una vez considerado lo anterior, les comparto 2 escenarios de cálculos de ISR que podrían ser de utilidad y en base a ello, realizar diversas comparativas para elegir la mejor opción para el contribuyente:

11.-El SAT emitirá las reglas necesarias para que puedan cumplir con sus obligaciones fiscales.

- Mi sugerencia es estar atentos a la Resolución Miscelánea Fiscal (RMF) para 2022 y sus respectivos Anexos, principalmente el Anexo 1-A relativo a los “Trámites fiscales”.