")

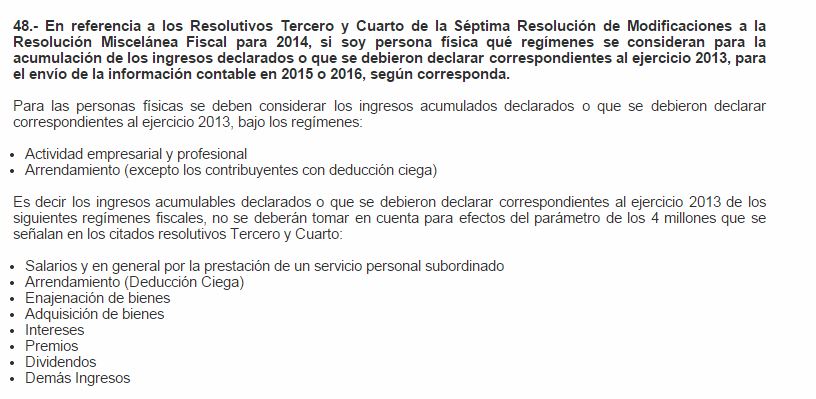

Sobre la entrada escalona, prórrogas de la contabilidad electrónica ya hemos estado compartiendo varios puntos. Pero una duda común lo ha sido lo relativo a que ingresos deben contemplarse para efectos de determinar los 4 millones.

La respuesta con lo señalado en reglas conocidas era señalar que debe ser todos los ingresos acumulables en la anual correspondiente al año 2013, pero como las reglas cambian y tenemos las maravillosas preguntas frecuentes, pues viene la autoridad y dice lo siguiente;

Con lo cual nos queda claro que la determinación de los 4 millones de ingresos acumulables son los relativos a actividad empresarial y profesional, así como arrendamiento que no este bajo esquema de deducción ciega.

Ahora si me queda más clara la cantidad que ha señalado el SAT que estarán obligados en 2015 a enviar estos archivos XML de CONTABILIDAD, que ronda por los 205,000 contribuyentes.

Atento a las dudas y comentarios.

Miguel Chamlaty

9 Comentarios

[…] Extracto obtenido de “Chamlaty.com” […]

CON ESTO QUEDA CLARO QUE LAS PERSONAS FISICAS UNICAMENTE DEBEN CONSIDERAR PARA LOS 4 MILLONES DE INGRESOS ACUMULABLES DEL EJERCICIO 2013, SOLO LOS DE ACTIVIDADES EMPRESARIALES Y PROFESIONALES, EL ARRENDAMIENTO EXCEPTO LA DEDUCCION CIEGA. PERO CONSIDERO QUE SERIA MEJOR QUE LO MENCIONARAN EN LA RESOLUCION MISCELANEA FISCAL 2015, Y NO EN LAS FAMOSAS PREGUNTAS FRECUENTES DE LA AUTORIDAD.

SALUDOS.

ASI ES PABLO,sería lo mejor que esto se insertará en regla, que seguramente así sera. saludos

Entiendase entonces ingresos acumulables personas fisicas actividad empresarial es igual a ingresos menos deducciones? estoy en lo correcto?

RECUERDA EL 101 DE LISR

Para los efectos de esta Sección, se consideran ingresos acumulables por la realización de actividades empresariales o por la prestación de servicios profesionales, además de los señalados en el artículo anterior y en otros artículos de esta Ley, los siguientes:

AHORA EL 102 LISR

Para los efectos de esta Sección, los ingresos se consideran acumulables en el momento en que sean efectivamente percibidos.

VEAMOS EL 109 LISR

Los contribuyentes a que se refiere esta Sección, deberán calcular el impuesto del ejercicio a su cargo en los términos del artículo 152 de esta Ley. Para estos efectos, la utilidad fiscal del ejercicio se determinará disminuyendo de la totalidad de los ingresos acumulables obtenidos por las actividades empresariales o por la prestación de servicios profesionales, las deducciones autorizadas en esta Sección, ambos correspondientes al ejercicio de que se trate.

SEGUIMOS COMENTANDO.

Exacto entonces yo entendí en un inicio que los ingresos que debo considerar para saber si estoy o no obligado a presentar contabilidad electrónica en 2014, para persona física en actividad empresarial son los ingresos totales declarados en anual 2013, si es asi?, mi confusión se origina porque a un contribuyente le dijeron en una plática que los ingresos acumulables para el como presentador de servicios son ingresos menos deducciones autorizadas, sin embargo estos son ingresos gravables, pero es ahi donde esta mi confusión, porque para personas morales el concepto de acumulables es diferente.

ES CORRECTO ACTIVIDAD EMPRESARIAL ES MUY CLARO los ingresos acumulables, pero adelante seguimos comentando.

Disculpe contador pero aquí ya tenemos una gran confusión, escuche un audio que gravo un agente de seguros y fianzas de un curso que les impartieron a este gremio, y el expositor dice, que en el caso de personas fisicas se debe tomar la declaración anual 2013 ubicar el renglón que dice ingresos totales, luego dice deducciones personales y deducciones autorizadas y el renglón que le sigue que es la base esta definida como ingreso acumulable y el monto de este renglón es el que debemos considerar para saber si estoy o no obligado a presentar contabilidad electrónica en 2015. En el caso de persona moral, él menciona que los ingresos acumulables son los ingresos totales.

Pregunto en el SAT, y me dicen que efectivamente así es, les cuestiono entonces el concepto de ingresos acumulables de acuerdo al art. 102 de LISR, y me dicen, una disculpa, los ingresos acumulables para personas fisicas de acuerdo al 102 son los efectivamente percibidos.

Le agradeceria enormemente me pudiera orientar cuales son los ingresos acumulables a considerar para efectos de la contabilidad electrónica para persona física y moral; la verdad yo tengo otras definiciones. De antemano mil gracias por sus atenciones.

SALUDOS, NO DEBES DE CONFUNDIRTE, las personas físicas tienen varios capítulos y cada uno de ellos engloba lo que debemos entender por el ingreso acumulable y si no mal recuerdo me preguntaste sobre actividades empresariales y profesionales Y DI FUNDAMENTOS, QUE INDEPENDIENTEMENTE QUE TE DIGAN ALGUIEN MAS SIEMPRE PEDIR FUNDAMENTOS. Y DE AHI VIENE EL ANÁLISIS DE LA ACUMULACIÓN DE INGRESOS PARA LA ANUAL Y NOS LO REFRENDA 152 DE LISR Las personas físicas calcularán el impuesto del ejercicio sumando, a los ingresos obtenidos conforme a los Capítulos I, III, IV, V, VI, VIII y IX de este Título, después de efectuar las deducciones autorizadas en dichos Capítulos, la utilidad gravable determinada conforme a las Secciones I o II del Capítulo II de este Título, al resultado obtenido se le disminuirá, en su caso, las deducciones a que se refiere el artículo 151 de esta Ley

QUEDO A LA ORDEN