")

De relevancia observar las disposiciones transitorias con relación al manejo del IEPS en los combustibles;

DISPOSICIONES TRANSITORIAS DE LA LEY DEL IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS

ARTÍCULO QUINTO.- En relación con las modificaciones a las que se refiere el Artículo Cuarto de este Decreto, se estará a lo siguiente:

I. Tratándose de enajenaciones de gasolinas y diésel efectuadas con anterioridad a la entrada en vigor del presente Decreto, que sean cobradas con posterioridad, el impuesto se determinará y pagará conforme a las disposiciones vigentes hasta el 31 de diciembre de 2015.

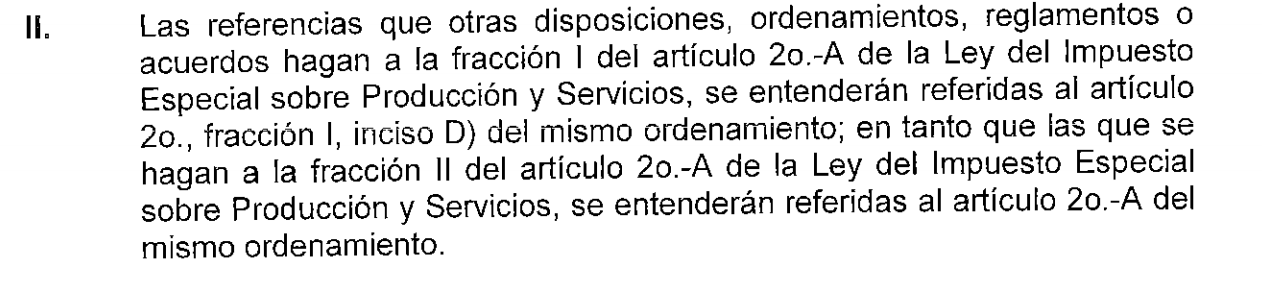

II. Las referencias que otras disposiciones, ordenamientos, reglamentos o acuerdos hagan a la fracción I del artículo 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios, se entenderán referidas al artículo 2o., fracción I, inciso D) del mismo ordenamiento; en tanto que las que se hagan a la fracción II del artículo 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios, se entenderán referidas al artículo 2o.-A del mismo ordenamiento.

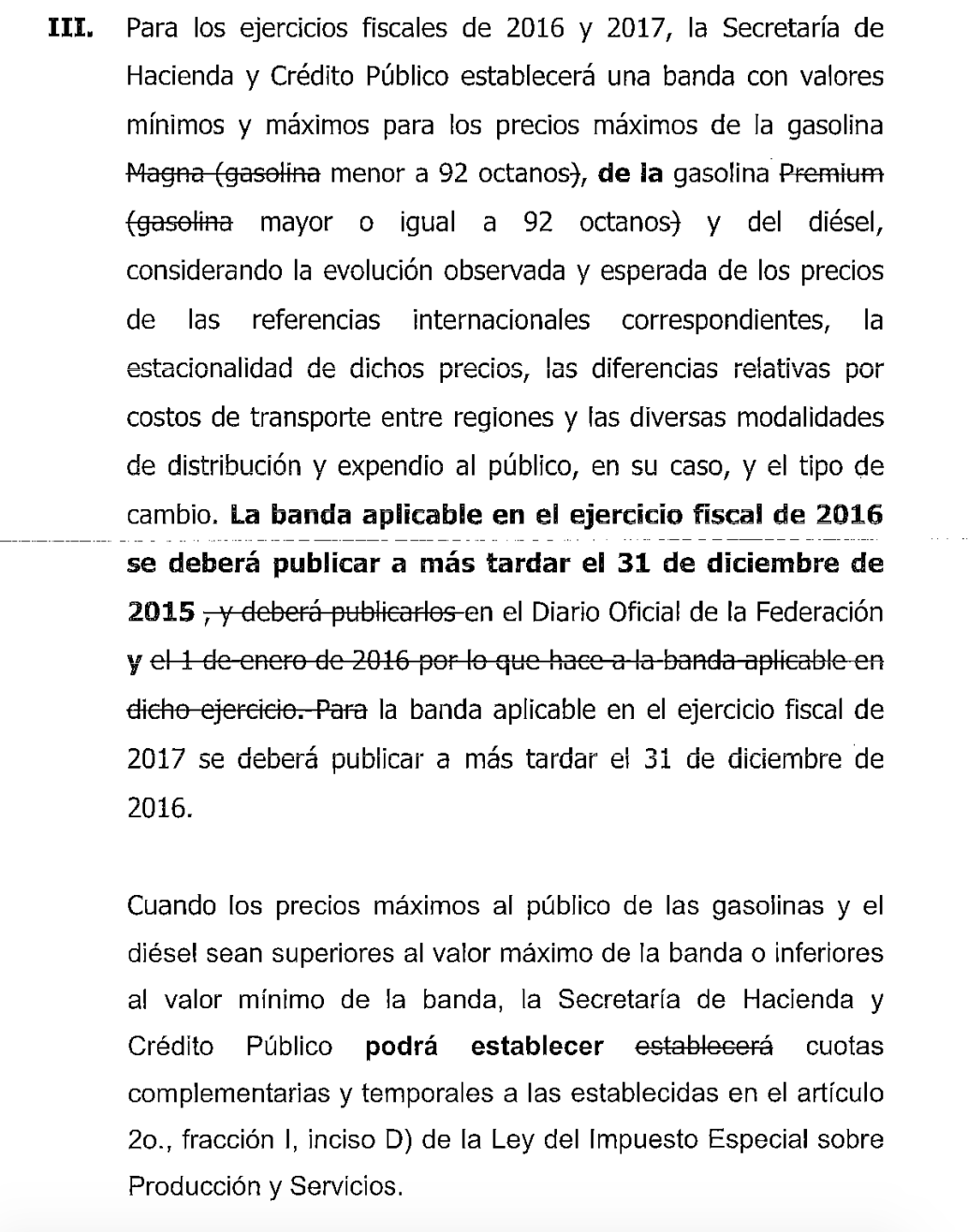

III. Para los ejercicios fiscales de 2016 y 2017, la Secretaría de Hacienda y Crédito Público establecerá una banda con valores mínimos y máximos para los precios máximos de la gasolina Magna (gasolina menor a 92 octanos), gasolina Premium (gasolina mayor o igual a 92 octanos) y del diésel, considerando la evolución observada y esperada de los precios de las referencias internacionales correspondientes, la estacionalidad de dichos precios, las diferencias relativas por costos de transporte entre regiones y las diversas modalidades de distribución y expendio al público, en su caso, y el tipo de cambio, y deberá publicarlos en el Diario Oficial de la Federación el 1 de enero de 2016 por lo que hace a la banda aplicable en dicho ejercicio. Para la banda aplicable en el ejercicio fiscal de 2017 se deberá publicar a más tardar el 31 de diciembre de 2016.

Cuando los precios máximos al público de las gasolinas y el diésel sean superiores al valor máximo de la banda o inferiores al valor mínimo de la banda, la Secretaría de Hacienda y Crédito Público establecerá cuotas complementarias y temporales a las establecidas en el artículo 2o., fracción I, inciso D) de la Ley del Impuesto Especial sobre Producción y Servicios.

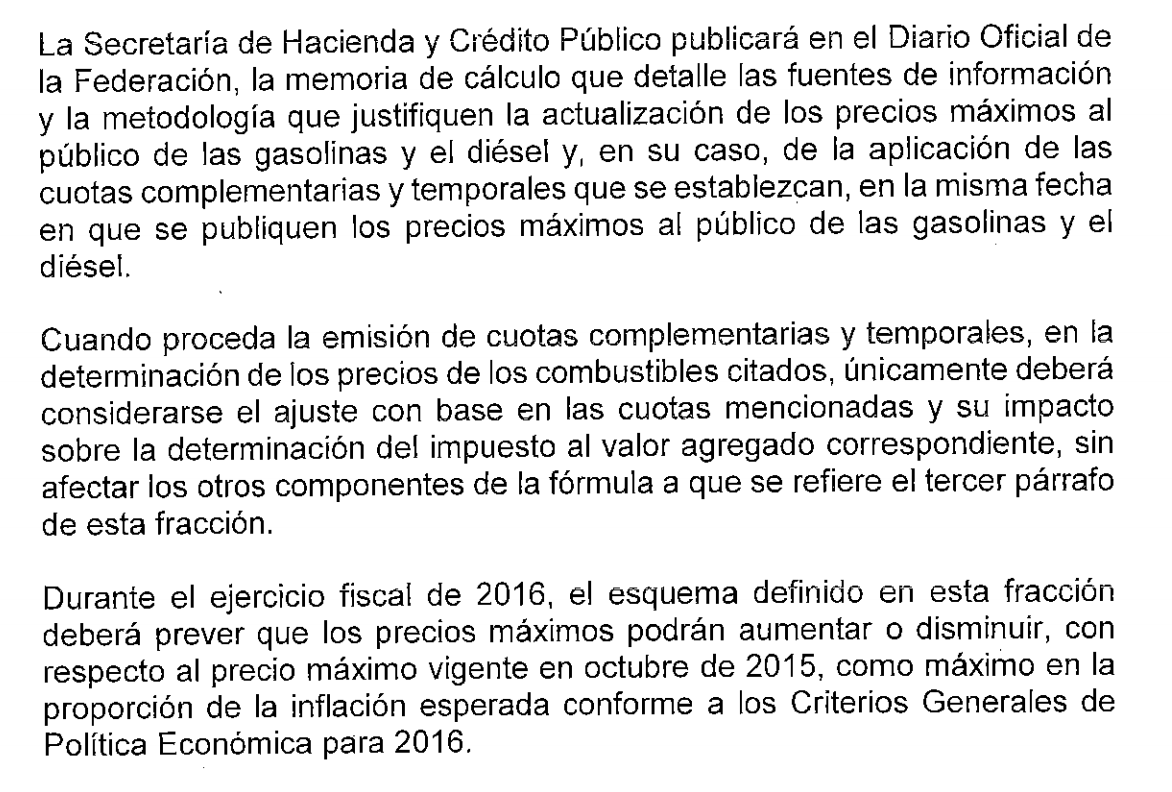

La Secretaría de Hacienda y Crédito Público publicará en el Diario Oficial de la Federación los precios máximos al público de las gasolinas y el diésel, a más tardar el último día del mes anterior al mes en que se aplicarán dichos precios.

En su caso, los precios aplicables a partir del 1 de enero de 2016, se deberán publicar en dicha fecha.

Cuando se den los supuestos a que se refiere el primer párrafo de esta fracción, la determinación de las cuotas complementarias y temporales y de los precios máximos al consumidor se efectuará conforme a lo siguiente:

A. Cuando los precios de las gasolinas y el diésel, calculados conforme a lo establecido en el cuarto párrafo de esta fracción, sean inferiores a los valores mínimos establecidos en el primer párrafo de esta fracción, se aplicará como precio máximo al público dicho valor mínimo, y las cuotas complementarias para cada uno de los combustibles serán equivalentes al valor absoluto de la diferencia entre el precio calculado conforme a lo establecido en el cuarto párrafo de esta fracción para el mes correspondiente y el valor mínimo establecido en el primer párrafo de esta fracción para el combustible correspondiente.

Las cuotas complementarias se sumarán a las cuotas establecidas en el artículo 2o., fracción I, inciso D) de la Ley del Impuesto Especial sobre Producción y Servicios, según corresponda, y el resultado será la cuota aplicable en términos del citado artículo, según se trate.

Tratándose de la cuota aplicable a los combustibles no fósiles establecida en el artículo 2o., fracción I, inciso D), numeral 2, se sumará con la correspondiente a la gasolina mayor o igual a 92 octanos, y el resultado será la cuota aplicable en términos del citado artículo.

B. Cuando los precios de las gasolinas y el diésel, calculados conforme a lo establecido en el cuarto párrafo de esta fracción, sean superiores a los valores máximos establecidos en el primer párrafo de esta fracción, se aplicará como precio máximo al público dicho valor máximo, y las cuotas complementarias para cada uno de los combustibles serán equivalentes al valor absoluto de la diferencia entre el precio calculado conforme a lo establecido en el cuarto párrafo de esta fracción para el mes correspondiente y el valor máximo establecido en el primer párrafo de esta fracción para el combustible correspondiente.

Las cuotas complementarias se restarán de las cuotas establecidas en el artículo 2o., fracción I, inciso D) de la Ley del Impuesto Especial sobre Producción y Servicios, según corresponda, y el resultado será la cuota aplicable en términos del citado artículo, según se trate.

Tratándose de la cuota aplicable a los combustibles no fósiles establecida en el artículo 2o., fracción I, inciso D), numeral 2, se disminuirá con la correspondiente a la gasolina mayor o igual a 92 octanos, y el resultado será la cuota aplicable en términos del citado artículo.

Las cuotas determinadas conforme a los apartados A y B anteriores se publicarán en el Diario Oficial de la Federación.

En el mes en que los precios de las gasolinas y el diésel vuelvan a quedar comprendidos entre los valores máximos y mínimos establecidos en el primer párrafo de esta fracción, la Secretaría de Hacienda y Crédito Público emitirá una declaratoria para dejar sin efectos las cuotas complementarias, misma que se publicará en el Diario Oficial de la Federación.

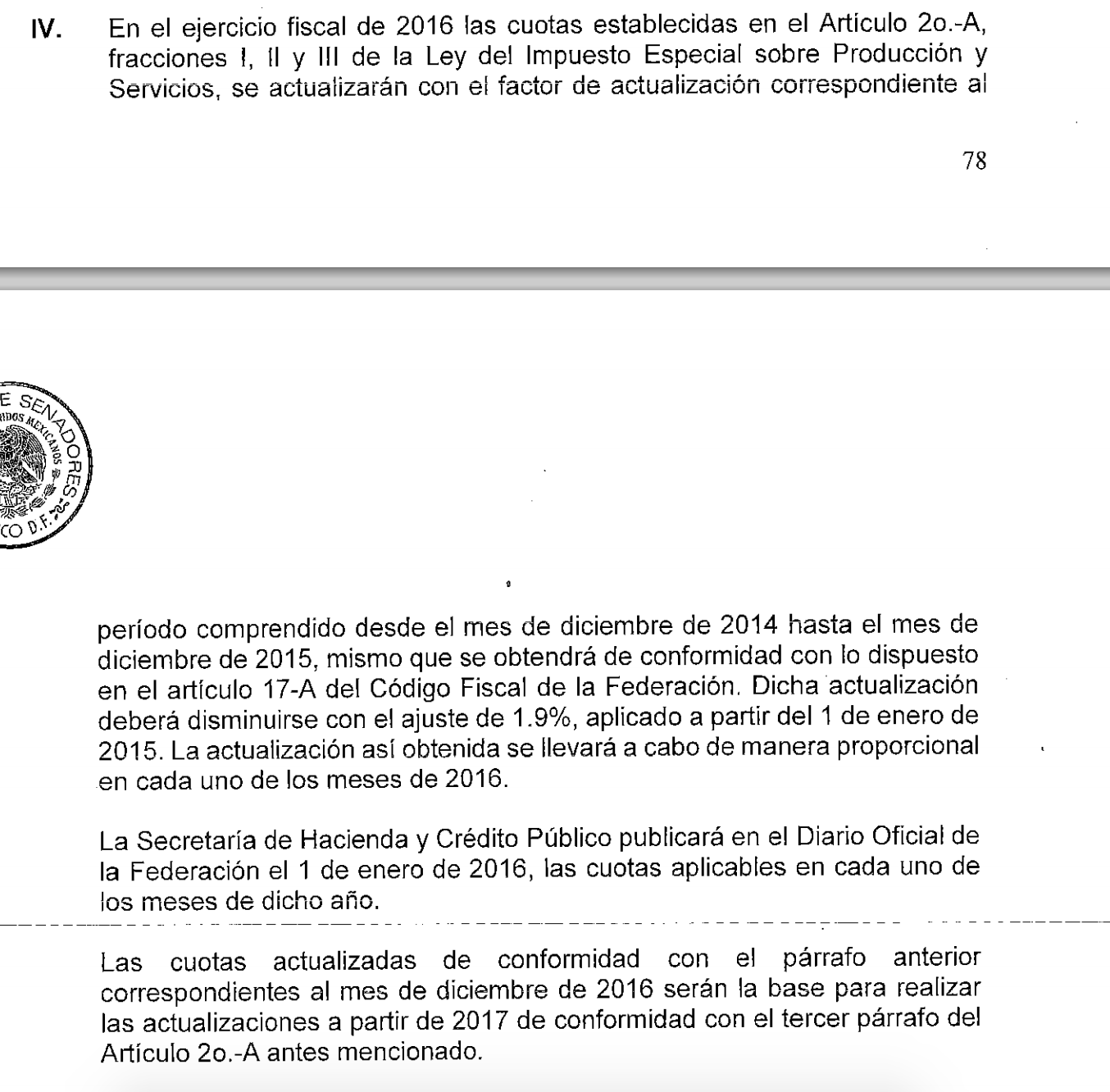

IV. En el ejercicio fiscal de 2016 las cuotas establecidas en el Artículo 2o.-A, fracciones I, II y III de la Ley del Impuesto Especial sobre Producción y Servicios, se actualizarán con el factor de actualización correspondiente al período comprendido desde el mes de diciembre de 2014 hasta el mes de diciembre de 2015, mismo que se obtendrá de conformidad con lo dispuesto en el artículo 17-A del Código Fiscal de la Federación. Dicha actualización deberá disminuirse con el ajuste de 1.9%, aplicado a partir del 1 de enero de 2015. La actualización así obtenida se llevará a cabo de manera proporcional en cada uno de los meses de 2016.

La Secretaría de Hacienda y Crédito Público publicará en el Diario Oficial de la Federación el 1 de enero de 2016, las cuotas aplicables en cada uno de los meses de dicho año.

Las cuotas actualizadas de conformidad con el párrafo anterior correspondientes al mes de diciembre de 2016 serán la base para realizar las actualizaciones a partir de 2017 de conformidad con el tercer párrafo del Artículo 2o.-A antes mencionado.

Como siempre habrá que estar pendiente de los ajustes que seguramente pudieran ser contempladas por parte de nuestros congresistas.

Miguel Chamlaty

Y los diversos cambios en el tema del IEPS combustibles se plantean en el transitorio, a continuación la redacción final de estos detalles;

Desde la 1ra fracción se dan los cambios;

La fracción II sin cambios;

Algunos cambios en la fracción III,

Otros ajustes van relacionado a lo anterior en esta fracción derivado de la fecha del 31 de diciembre de 2015 y unos ajustes finales al final de esta fracción III.

La fracción IV no tiene cambios queda igual observemos a continuación;

Y se agregan las siguientes fracciones V y VI;

Esperaremos la publicación en DOF.

————————————————————————————-

Confirmado los cambios DOF 18 DE NOVIEMBRE DE 2015, bandas de precios y actualizaciones de cuotas ieps publicados el 24 de diciembre de 2015.